ABN Amro: Rentedaling En De Gevolgen Voor De Huizenmarkt

Table of Contents

Verandering in Hypotheekverstrekking door ABN Amro

ABN Amro heeft onlangs haar hypotheekbeleid voor verhuurwoningen aangescherpt. Dit betekent dat het voor beleggers moeilijker is geworden om een hypotheek te verkrijgen voor de aankoop van een woning die bedoeld is voor verhuur. Deze veranderingen zijn een direct gevolg van de toegenomen risicoperceptie binnen de financiële sector. De bank streeft naar een meer beheersbaar risico en een gezondere huizenmarkt. De concrete veranderingen omvatten:

- Verandering in Loan-to-Value ratios (LTV): ABN Amro heeft de maximale leencapaciteit (LTV) voor hypotheken op verhuurwoningen verlaagd. Dit betekent dat beleggers een groter eigen vermogen moeten inbrengen bij de aankoop van een verhuurwoning.

- Nieuwe eisen voor inkomenstoetsing: De bank stelt strengere eisen aan de verificatie van het inkomen uit verhuur. Dit omvat een grondigere beoordeling van de huurinkomsten en de risico's die daaraan verbonden zijn.

- Hogere rentevoeten voor hypotheken op verhuurwoningen: De rentevoeten voor hypotheken op verhuurwoningen zijn verhoogd, waardoor de maandlasten voor beleggers stijgen. Dit maakt het investeren in verhuurvastgoed minder aantrekkelijk.

- Impact op investeerders: Deze veranderingen maken het voor particuliere beleggers aanzienlijk moeilijker om verhuurwoningen te financieren. Dit heeft een direct effect op hun mogelijkheden om in de huizenmarkt te investeren.

Gevolgen voor Beleggers in de Huizenmarkt

De strengere hypotheekvoorwaarden van ABN Amro hebben directe gevolgen voor beleggers in de Nederlandse huizenmarkt:

- Gereduceerde vraag naar verhuurwoningen: Doordat het lastiger is geworden om financiering te verkrijgen, daalt de vraag naar verhuurwoningen.

- Potentiële prijscorrecties in de verhuurmarkt: Een lagere vraag kan leiden tot prijsdalingen van verhuurwoningen, afhankelijk van de vraag en het aanbod in specifieke regio's.

- Impact op huurrendementen: De hogere rentelasten en eventuele prijsdalingen kunnen het huurrendement voor beleggers negatief beïnvloeden.

- Verschuiving in investeringsstrategieën: Beleggers zullen hun strategieën moeten aanpassen en mogelijk zoeken naar alternatieve beleggingen of andere financieringsmogelijkheden.

Effect op de Beschikbaarheid van Huurwoningen

De verminderde investeringsactiviteit in de verhuurmarkt heeft gevolgen voor de beschikbaarheid van huurwoningen:

- Verhoogde concurrentie onder huurders: Een kleiner aanbod van huurwoningen leidt tot meer concurrentie onder huurders.

- Potentiële stijging van huurprijzen: De toenemende vraag in combinatie met het beperkte aanbod kan de huurprijzen opdrijven.

- Krapte op de huurmarkt: De combinatie van minder nieuw aanbod en een groeiende vraag kan leiden tot een aanzienlijke krapte op de huurmarkt.

- Impact op betaalbaarheid: Hogere huurprijzen maken het voor veel mensen moeilijker om een geschikte huurwoning te vinden.

Alternatieve Financiering voor Verhuurders

Ondanks de aangescherpte regels bij ABN Amro, zijn er nog steeds alternatieve financieringsmogelijkheden voor verhuurders:

- Private investeerders en alternatieve kredietverstrekkers: Sommige private investeerders en alternatieve kredietverstrekkers bieden nog steeds financiering voor verhuurwoningen, hoewel vaak tegen hogere rentevoeten.

- Crowdfunding platforms voor vastgoed: Platforms voor crowdfunding kunnen een alternatieve financieringsbron vormen, maar er zijn vaak specifieke voorwaarden en risico's aan verbonden.

- Aanpassen van investeringsstrategieën: Beleggers kunnen hun investeringsstrategieën aanpassen door bijvoorbeeld te focussen op kleinere woningen of woningen in minder populaire gebieden.

- Onderhandelen met bestaande kredietverstrekkers: Het is belangrijk om te onderhandelen met bestaande kredietverstrekkers over de voorwaarden van de hypotheek.

De Toekomst van Rentedaling en de Nederlandse Huizenmarkt

De rentedaling bij ABN Amro heeft potentieel significante gevolgen voor de Nederlandse huizenmarkt. De strengere hypotheekvoorwaarden leiden tot minder investeringen in verhuurwoningen, wat kan resulteren in een krapper aanbod, hogere huurprijzen en een toename van de concurrentie onder huurders. De impact op specifieke regio's en de langetermijneffecten moeten nog verder worden geanalyseerd. Het is cruciaal om de ontwikkelingen rondom ABN Amro's rentedaling nauwlettend te volgen. De impact op woningprijzen, huuraanbod, en hypotheekrente zal de komende periode bepalend zijn voor de gezondheid van de Nederlandse huizenmarkt. Blijf op de hoogte van de ontwikkelingen en onderzoek de alternatieve financieringsmogelijkheden en de gevolgen voor uw specifieke situatie. Verder onderzoek naar de impact van de rentedaling op verschillende regio's in Nederland is essentieel.

Featured Posts

-

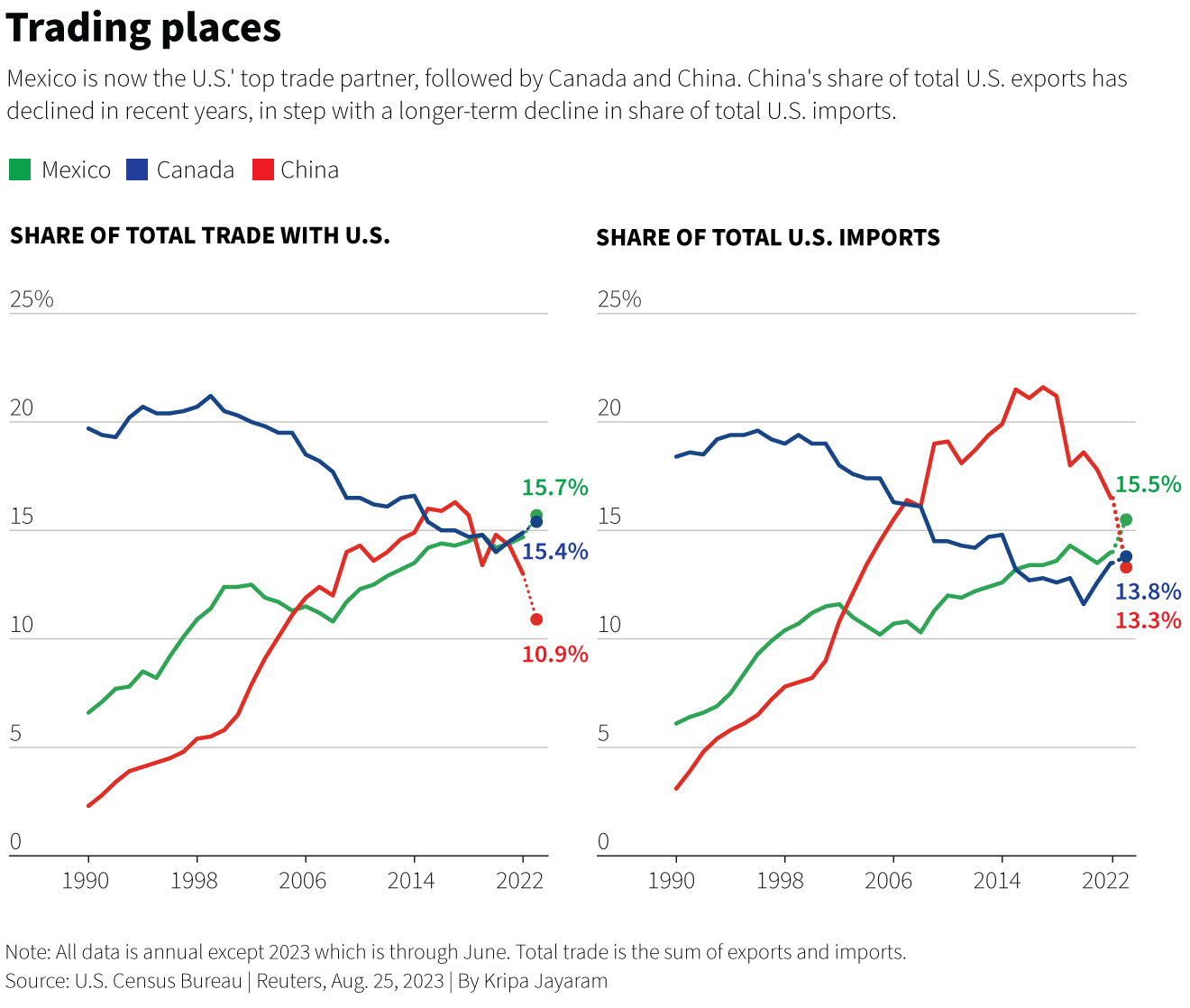

Analysis G 7s Deliberations On De Minimis Tariffs For Chinese Products

May 22, 2025

Analysis G 7s Deliberations On De Minimis Tariffs For Chinese Products

May 22, 2025 -

Increased China Us Trade Activity The Pressure To Meet Trade Deal Targets

May 22, 2025

Increased China Us Trade Activity The Pressure To Meet Trade Deal Targets

May 22, 2025 -

Britons Australian Run Overcoming Pain Pests And Deception

May 22, 2025

Britons Australian Run Overcoming Pain Pests And Deception

May 22, 2025 -

Matt Lucas Gives Little Britain Update Following Revival Questions

May 22, 2025

Matt Lucas Gives Little Britain Update Following Revival Questions

May 22, 2025 -

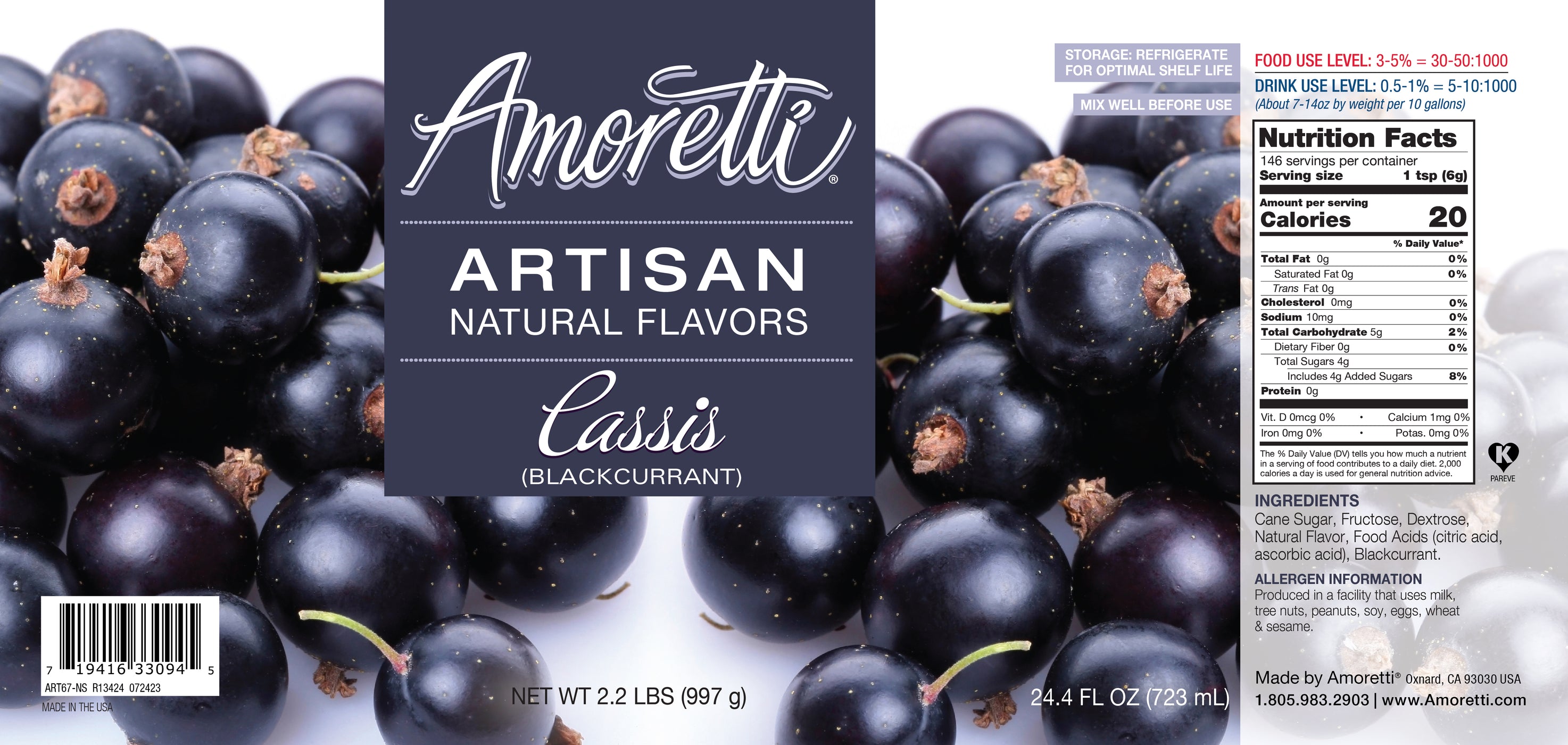

Where To Buy And How To Store Cassis Blackcurrant

May 22, 2025

Where To Buy And How To Store Cassis Blackcurrant

May 22, 2025

Latest Posts

-

Pronghorn Resilience A New Documentary On Post Winter Survival

May 22, 2025

Pronghorn Resilience A New Documentary On Post Winter Survival

May 22, 2025 -

New Documentary Highlights Pronghorn Survival After Harsh Winter

May 22, 2025

New Documentary Highlights Pronghorn Survival After Harsh Winter

May 22, 2025 -

Colorado Gray Wolf Relocated To Wyoming Dies

May 22, 2025

Colorado Gray Wolf Relocated To Wyoming Dies

May 22, 2025 -

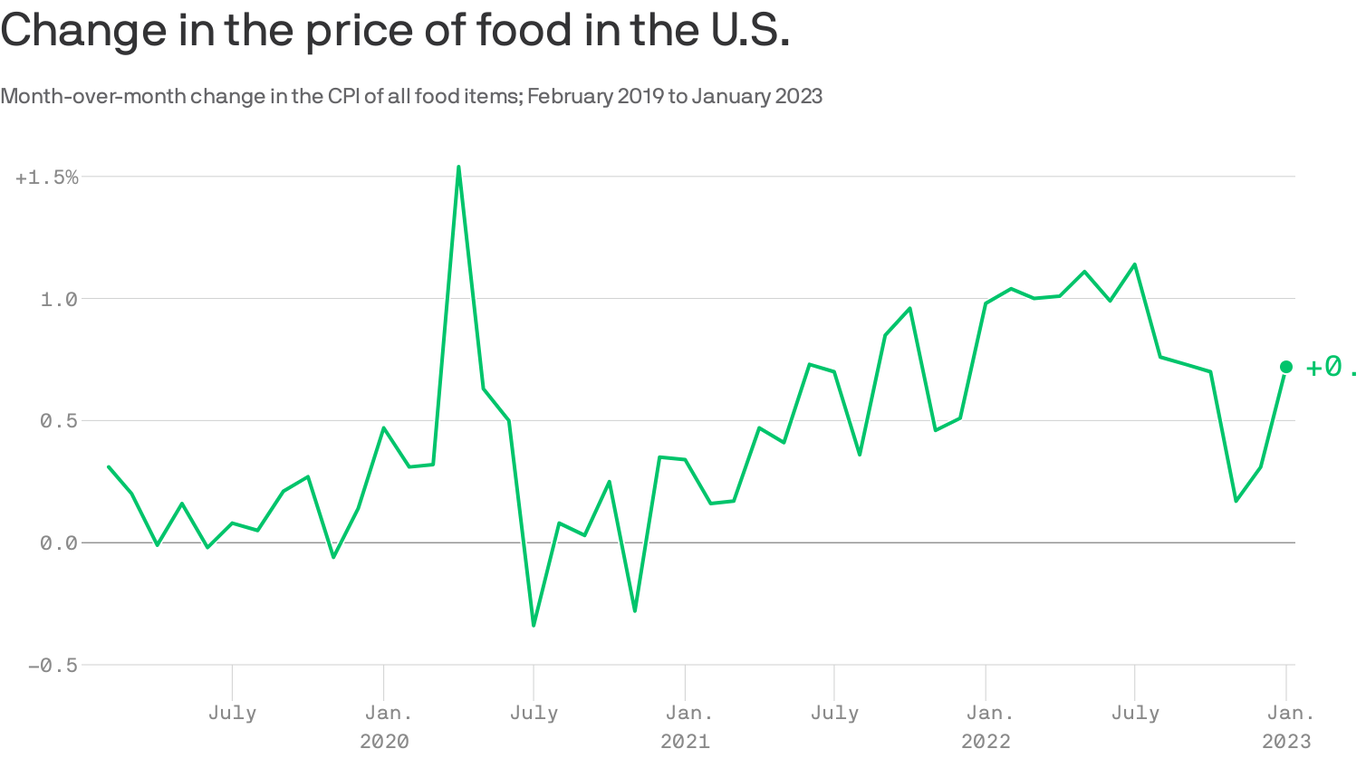

Grocery Price Increases Exceed Inflation For Third Straight Month

May 22, 2025

Grocery Price Increases Exceed Inflation For Third Straight Month

May 22, 2025 -

Rising Grocery Prices Inflationary Trends For The Third Consecutive Month

May 22, 2025

Rising Grocery Prices Inflationary Trends For The Third Consecutive Month

May 22, 2025